Automatiser sa gestion des écarts comptables

Publié

Le 19/05/2024, par :

- Fabio

Sections

Contexte

La gestion efficace des écarts de rapprochement comptable est essentielle pour assurer la santé financière, la conformité réglementaire et la réputation d’une entreprise. Les écarts, qu’ils soient liés à des transactions non concordantes ou à des erreurs de saisie, peuvent avoir un impact significatif sur les opérations et la rentabilité d’une organisation.

Dans cet article, nous explorerons le risque financier associé à la gestion des écarts de rapprochement comptable, ainsi que les avantages de l’automatisation de ce processus. En outre, nous présenterons la nouvelle version de la plateforme de rapprochement XREC de Calixys, qui offre des fonctionnalités avancées pour automatiser la détection, le traitement et la classification des écarts, améliorant ainsi l’efficacité et la précision des processus de rapprochement.

Qu’est-ce que la gestion des écarts ?

La gestion des écarts comptables désigne le processus par lequel les services financiers effectuent des correspondances entre les actes enregistrés sur un système externe et les enregistrements dans la comptabilité.

Ainsi pour gérer les écarts lors des rapprochements bancaires, par exemple, il faut comparer toutes les transactions enregistrées au niveau comptable et à la banque. C’est le compte 512 qui est concerné puisqu’il reflète toutes les transactions bancaires de l’entreprise (dépôts, virements, retraits, chèques …). Si toutes les transactions concordent en termes de données (montant, date, libellé…) et sont toutes présentes dans les deux systèmes alors c’est une correspondance parfaite !

Lorsqu’il manque des transactions dans un système ou dans l’autre, ou que celles-ci ne concordent pas exactement, on a alors ce que l’on appelle des écarts.

Il y a deux types d ‘écarts,

Les “faux” écarts, ceux-ci sont souvent dus

- A de mauvais paramétrages dans les systèmes sources

- À un manque de précision des règles de correspondance

- A des problèmes techniques d’intégration des données sources.

- …

Les vrais écarts, ceux-ci sont souvent dus

- A la non-comptabilisation de transactions

- A des erreurs humaines de comptabilisation

- …

Une fois détecté, cet écart doit pourvoir être résolu (apuré) pour que les soldes des comptes soient alors identiques. S’il s’agissait d’une erreur de saisie ou de calcul, cet écart doit être corrigé. A minima il doit pouvoir être justifié (en expliquer la raison) en cas de contrôle.

La seconde étape consiste donc à pouvoir analyser ces écarts. Une fois détectés automatiquement il faut pouvoir les mettre à part, les analyser puis les classer. Ainsi pour chaque écart, on doit pouvoir attester s’il s’agit d’un doublon, d’un manquement d’écriture ou d’un orphelin par exemple, en faisant une identification comparative.

Gérer les écarts de manière régulière et assidue garantit la santé financière d’une entreprise, sa réputation et permet également de détecter les fraudes et les failles dans les processus. Enfin, bien souvent, de trop nombreux écarts font perdre beaucoup d’argent aux entreprises, cela devient donc aussi une question de rentabilité.

Le coût d’une mauvaise gestion des écarts de rapprochement

En effet, bien qu’il soit difficile de donner un chiffre précis sur le coût exact pour une entreprise de ne pas ou mal gérer les écarts de rapprochements comptables, car cela dépend de nombreux facteurs (tels que la taille de l’entreprise, le secteur d’activité, la nature et l’ampleur des écarts, etc.) on peut néanmoins considérer les éléments suivants :

- Coûts directs : les écarts de rapprochement peuvent entraîner des erreurs dans les états financiers de l’entreprise, ce qui peut nécessiter des ajustements et des corrections. Cela peut entraîner des coûts directs tels que des honoraires supplémentaires pour les experts-comptables ou les commissaires aux comptes pour résoudre les problèmes.

- Perte de temps et de productivité : la recherche et la correction des écarts de rapprochement peuvent prendre beaucoup de temps et détourner les employés de leurs autres tâches. Cela peut entraîner une perte de productivité et retarder d’autres processus commerciaux sans compter les opportunités manquées de croissance ou d’innovation. Les ressources consacrées à la résolution des écarts de rapprochement pourraient être utilisées plus efficacement ailleurs dans l’entreprise.

- Perte de confiance des parties prenantes : des écarts importants et répétés dans les rapprochements comptables peuvent éroder la confiance des actionnaires, des investisseurs, des créanciers et d’autres parties prenantes dans la capacité de l’entreprise à gérer ses finances de manière efficace et transparente. Dit autrement, cela peut affecter négativement la valorisation de l’entreprise et sa réputation sur le marché.

- Sanctions et amendes : dans certains cas, des écarts importants ou une mauvaise gestion des rapprochements comptables peuvent entraîner des sanctions réglementaires ou des amendes émises par les autorités de réglementation financière.

Il est donc primordial pour les entreprises de mettre en place des processus solides de rapprochement comptable pour éviter ces coûts potentiels. Les coûts spécifiques varieront d’une entreprise à l’autre, mais il est clair que la mauvaise gestion des écarts de rapprochement peut avoir des répercussions financières significatives. Selon notre expérience et en fonction de la taille de l’entreprise et de son secteur, le coût annuel moyen peut se chiffrer en centaines de milliers d’euros. Et dans le secteur bancaire, ce chiffre peut aisément être multiplié par 2, 3 ou plus selon qu’il s’agisse d’une maison privée ou d’une institution publique. Ces pertes financières ont longtemps fait partie d’une tolérance de perte acceptée par les entreprises. A l’heure actuelle et grâce à l’automatisation qui remplace les contrôles manuels, les entreprises peuvent réduire considérablement ces pertes.

On parle ici bien sûr de données financières mais pas seulement, les données extra-financières prennent aussi une place de plus en plus importante et sont essentielles pour alimenter les réflexions permettant de prendre des décisions stratégiques. En collaboration avec les CDO (Chief Data Officer) ou avec la DSI de l’entreprise, les DAF se tournent de plus en plus vers des solutions d’automatisation de la collecte de données pour relever le double défi de la volumétrie et de l’éparpillement des data.

En outre, ces solutions d’automatisation présentent de multiples avantages parmi lesquels la centralisation des données et la facilité d’accès. Enfin, en plus de pouvoir travailler de manière transversale, les DAF recherchent généralement aussi dans ces solutions une capacité de stockage et d’archivage des données.

Pourquoi automatiser la détection et le traitement des écarts de rapprochement ?

L’automatisation de la gestion des écarts de rapprochement comptables présente de nombreux avantages pour les entreprises :

- Gain de temps : l’automatisation permet d’exécuter les processus de rapprochement beaucoup plus rapidement qu’une approche manuelle. Cela libère du temps pour les employés, qui peuvent se concentrer sur des tâches à plus forte valeur ajoutée.

- Réduction des erreurs humaines : les processus manuels sont sujets aux erreurs humaines, telles que les saisies incorrectes de données ou les oublis. En automatisant ces processus, les entreprises peuvent réduire considérablement le risque d’erreurs et améliorer la précision de leurs rapprochements.

- Amélioration de la conformité : l’automatisation permet de mettre en place des contrôles et des validations automatisés pour garantir la conformité aux normes comptables et réglementaires. Cela réduit le risque de non-conformité et les conséquences associées, telles que les amendes ou les pénalités.

- Meilleure visibilité et traçabilité : les systèmes automatisés de gestion des écarts de rapprochement offrent une meilleure visibilité en temps réel. Les entreprises peuvent suivre et auditer facilement les transactions, ce qui améliore la traçabilité et la transparence.

- Prise de décision plus éclairée : Avec des processus automatisés, les entreprises disposent de données plus fiables et plus précises pour prendre des décisions financières éclairées. Cela peut contribuer à améliorer la performance globale de l’entreprise.

- Évolutivité : Les systèmes automatisés de gestion des écarts de rapprochement sont souvent conçus pour être évolutifs, ce qui signifie qu’ils peuvent facilement s’adapter à la croissance de l’entreprise et à l’augmentation du volume de transactions, ainsi qu’aux fluctuations réglementaires

En résumé, l’automatisation de la gestion des écarts de rapprochement comptables permet aux entreprises d’améliorer leur conformité et leur précision, tout en libérant du temps et en optimisant l’utilisation des ressources.

Automatiser la gestion des écarts de rapprochement avec la nouvelle version XREC de Calixys

Calixys lance une nouvelle version de sa plateforme automatisée XREC

XREC est un logiciel Saas développé en France par l’équipe Calixys, qui a pour but d’aider les entreprises à automatiser et fiabiliser leurs réconciliations grâce à un algorithme aussi puissant que précis.

Dans cette nouvelle version, l’équipe Calixys a souhaité aller plus loin dans la performance de l’outil en étant davantage à l’écoute des besoins utilisateurs et en offrant encore plus d’adaptabilité.

Ainsi cette nouvelle version comporte :

- Une nouvelle fonctionnalité de classification automatique des écarts & exceptions

- Une interface et une expérience utilisateur complètement repensé pour être encore plus fluide et intuitive

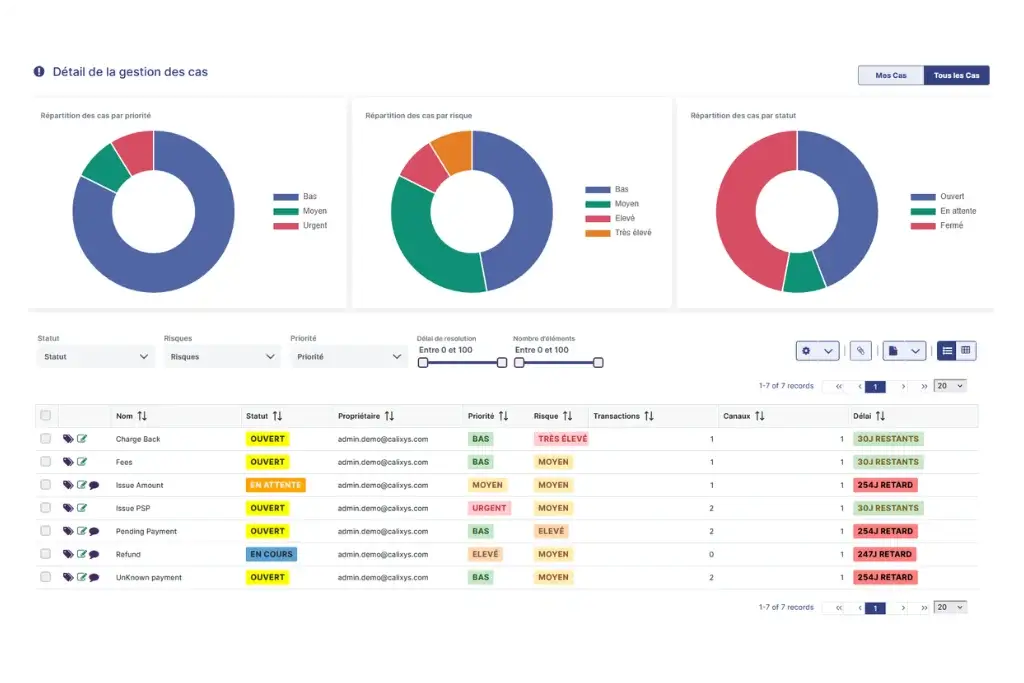

- Une nouvelle vue d’ensemble repensé pour des tableaux de bords plus synthétiques, efficaces et accessibles

Classification automatique des écarts :

Identifier automatiquement les écarts plutôt que de le faire manuellement est déjà un gain de temps et d’efficacité considérable. Avec cette nouvelle version XREC, l’équipe Calixys a souhaité aller plus loin.

En effet en plus de détecter les écarts la solution permet désormais une classification automatique des exceptions. Une fois l’identification des écarts effectuée, il est possible de les mettre à part pour les analyser, classer et définir des règles d’exception des écarts.

Prenons l’exemple d’un rapprochement de transactions :

Il est possible de savoir non seulement quelles sont les transactions non “matchées” et le montant unique ou cumulé de ces écarts, mais aussi de savoir de quel type d’écart il s’agit grâce à la définition en amont de règles d’exception. Lorsqu’un rapprochement de transaction présente un écart on peut alors savoir s’il s’agit d’un orphelin, d’un doublon, d’une erreur….

Comment cela fonctionne-t-il ?

Etape 1 : créer les règles d’identification sur la plateforme : afin de définir les critères pour chaque transaction

Etape 2 : créer les règles d’exceptions : qui vont permettre de mettre à l’écart les cas qui sortent de la règle d’identification

Etape 3 créer les jobs d’exception : qui vont permettre de qualifier et classer les anomalies parmi les exceptions