La réconciliation financière à l’épreuve de la volumétrie

Publié

Le 24/02/2026, par :

- Anne Marie Diom

Sections

Dans un environnement où les transactions financières se multiplient sans précédent, les directions financières, comptables et opérationnelles des banques, des acteurs du paiement (PSP) et des retailers sont confrontées à un défi commun : la gestion de volumes transactionnels croissants qui dépassent les capacités des process traditionnels. Ce phénomène, loin d’être conjoncturel, transforme durablement la manière dont les organisations doivent concevoir la réconciliation financière et le contrôle des flux.

Une inflation transactionnelle devenue structurelle

La croissance des transactions n’est plus seulement liée à l’augmentation des chiffres d’affaires. Elle s’inscrit dans une dynamique structurelle portée par l’essor du commerce en ligne, l’adoption massive des moyens digitaux de paiement et l’hyper-connectivité des plateformes.

En France, le secteur du e-commerce a atteint 2,6 milliards de transactions en 2024, soit une progression d’environ +11 % par rapport à l’année précédente (FEVAD) une donnée révélatrice d’une pression continue sur les process opérationnels des directions financières.

Cette inflation transactionnelle se retrouve chez les PSP, avec des volumes de paiements instantanés ou mobiles qui explosent à mesure que les consommateurs et les entreprises repoussent les frontières des modes de règlement. Du côté des banques, la pression sur les systèmes de paiement traditionnels (carte, virement, prélèvement) augmente en parallèle, alimentée par la demande croissante pour des services temps réel.

La multiplication des moyens de paiement complexifie la chaîne de réconciliation

La croissance des transactions n’est plus seulement liée à l’augmentation des chiffres d’affaires. Elle s’inscrit dans une dynamique structurelle portée par l’essor du commerce en ligne, l’adoption massive des moyens digitaux de paiement et l’hyper-connectivité des plateformes.

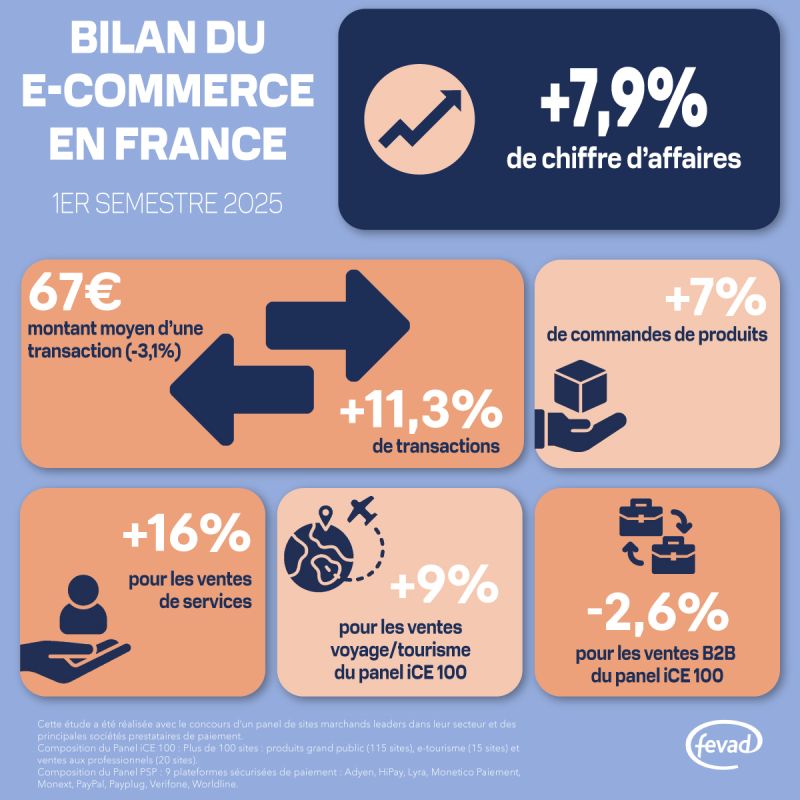

En France, le secteur du e-commerce a atteint 2,6 milliards de transactions en 2024, soit une progression d’environ +10 % par rapport à l’année précédente (FEVAD). Cette tendance s’accentie davantage au 1er semestre 2025 avec une hausse de 11,3% du nombre de transactions. (cf image des chiffres clés du e-commerce selon la FEVAD). Ces données sont révélatrices d’une pression continue sur les process opérationnels des directions financières.

Cette inflation transactionnelle se retrouve chez les PSP, avec des volumes de paiements instantanés ou mobiles qui explosent à mesure que les consommateurs et les entreprises repoussent les frontières des modes de règlement. Du côté des banques, la pression sur les systèmes de paiement traditionnels (carte, virement, prélèvement) augmente en parallèle, alimentée par la demande croissante pour des services temps réel.

La multiplication des moyens de paiement complexifie la chaîne de réconciliation

Nous ne vivons plus dans un monde dominé par un seul moyen de paiement. Aujourd’hui, cartes bancaires, virements instantanés, wallets numériques, solutions de type BNPL (Buy Now Pay Later), paiements intégrés en plateforme … tous coexistent.

Pour les retailers, cela se traduit par des points de collecte de données hétérogènes : caisse physique, e-commerce, marketplaces, applications mobiles… Chaque modalité génère un format de donnée, une fréquence d’enregistrement et des règles de compensation qui lui sont propres.

Chez les PSP, cette diversité implique de consolider des données qui n’ont ni les mêmes schémas techniques ni les mêmes calendriers, rendant les rapprochements difficiles quand ils reposent encore sur des approches manuelles. Enfin, pour les banques, l’intégration harmonieuse de ces flux disparates devient un enjeu central pour maintenir la qualité de service et l’exactitude des comptes clients.

Le multidevise, un multiplicateur invisible de complexité

La globalisation des transactions expose toutes les organisations à une dimension supplémentaire : le multi-devises. Dans l’e-commerce international, chaque transaction peut être initiée dans une devise et traitée dans une autre, entraînant des conversions, des écarts de change et des dates de valeur variables.

Pour les banques internationales, cela signifie gérer des rapprochements non seulement entre transactions et règlements, mais aussi entre devises et impacts de change. Cette complexité augmente exponentiellement avec le volume, rendant les process purement humains inefficaces, source d’écarts non justifiés et de risques de conformité.

Dans le retail, les ventes transfrontalières, les remboursements internationaux ou encore les conversions automatiques de prix ajoutent une couche de règles métier complexe à piloter. Pour les PSP, l’enjeu est souvent technique : comment aligner des transactions multi-devises traitées par différents systèmes et partenaires, tout en assurant cohérence et traçabilité ?

Trop de sources, trops de fichiers, trop de formats

Au cœur de la complexité opérationnelle se trouve un constat simple : la donnée est dispersée. Entre les exports journaliers des PSP, les fichiers de règlements bancaires, les extractions ERP, les flux API de marketplaces ou les systèmes internes de caisse, la diversité des sources est immense.

Chaque système apporte son format (CSV, XML, API structurée…) et ses propres règles : timestamps variables, niveaux de granularité différents, codifications hétérogènes. Pour les retailers, cela signifie par exemple consolider des données issues de POS, de plateformes en ligne et de partenaires marketplace sans garantie d’unicité ou de cohérence.

Dans les banques, la coexistence de plateformes legacy avec des systèmes plus récents amplifie encore la difficulté. La multiplication des fichiers et des formats rend les rapprochements manuels non seulement fastidieux mais également hautement risqués.

Pourquoi la volumétrie fait exploser les process manuels ?

Alors voici le coeur du diagnostic : à mesure que les volumes augmentent, les limites des process manuels deviennent évidentes.

Les limites physiques des contrôles humains

Un opérateur peut raisonnablement suivre un flux de quelques milliers de transactions par jour. Mais quand ce nombre passe à des dizaines de millions, le modèle s’effondre. La surcharge cognitive engendre fatigue, erreurs silencieuses et dépendance à des experts clés — fragilisant la continuité des opérations.

Les fichiers excel ne passent pas à l'échelle

Les approches basées sur des exports Excel et des macros personnalisées atteignent rapidement leurs limites. Elles sont difficiles à maintenir, opaques, sujettes aux erreurs humaines et non adaptées aux exigences de traçabilité modernes. Dans ce contexte, la capacité à produire un rapprochement fiable devient fonction non seulement des outils mais de l’architecture data globale de l’entreprise.

Plus de volume = moins de contrôle, pas plus

Ironiquement, plus une organisation traite de transactions, moins elle a de temps pour les analyser en profondeur si elle reste attachée à des process manuels. Résultat : accumulation d’écarts non expliqués, retards de clôture et dégradation de la fiabilité des chiffres.

Quand le volume et la complexité deviennent un risque financier

Ce n’est pas qu’un problème de process : c’est un vrai risque. La lenteur et l’imprécision des rapprochements pèsent sur la clôture financière, la qualité des données de gestion et la capacité à répondre aux exigences réglementaires.

Dans les banques, l’impact opérationnel peut se traduire par des retards dans les cycles de règlement ou des erreurs d’allocation clients. Pour les retailers, des écarts non résolus peuvent fausser le pilotage des marges ou conduire à des erreurs de prix/promotions, tout ceci sans compter une hausse considérable des litiges en suspens. Chez les PSP, l’incapacité à suivre précisément les volumes, les reversals ou les remboursements peut générer des pertes de revenus.

Quand les volumes dépassent les process, ce n'est pas la finance qui échoue : c'est le modèle

Ce diagnostic met en lumière une réalité partagée par les banques, les retailers et les acteurs du paiement : la croissance des volumes transactionnels n’est pas un sujet technique isolé, mais un défi organisationnel profond.

Les approches héritées, basées sur des contrôles humains dans des environnements éclatés, atteignent leurs limites. Ce n’est pas une question de “mieux réfléchir” ou d’ajouter quelques heures de travail : c’est le modèle entier de traitement et de réconciliation qu’il faut repenser.

Les organisations qui prennent ce constat au sérieux ne voient plus la volumétrie comme une fatalité, mais comme une opportunité de repenser architecture, automatisation des flux, gouvernance des données et pilotage des risques. C’est ce niveau de changement qui permet de transformer la surcharge transactionnelle en levier de pilotage plutôt qu’en un casse-tête opérationnel.