Réglementation assurance : comment la réconciliation financière permet de répondre aux exigences de Solvabilité II et IFRS 17

Publié

Le 16/07/2025, par :

- Fabio

Sections

Le secteur de l’assurance fait partie des environnements financiers les plus réglementés. Entre Solvabilité II, les exigences de l’ACPR, et les normes prudentielles européennes ou internationales, les compagnies sont soumises à un niveau de contrôle et de transparence inégalé. Dans ce contexte, la qualité et la traçabilité de la donnée financière ne sont pas seulement souhaitables : elles sont indispensables.

Or, c’est précisément le rôle de la réconciliation : détecter les écarts, les justifier, les apurer, et garantir que chaque ligne comptable peut être retracée jusqu’à sa source. Ce processus, longtemps perçu comme un simple contrôle de fin de chaîne, devient aujourd’hui un levier clé de conformité réglementaire.

Solvabilité II, ACPR, IFRS 17 : des exigences accrues en traçabilité et transparence

Depuis l’entrée en vigueur de Solvabilité II, les assureurs doivent démontrer leur capacité à couvrir leurs engagements financiers en toutes circonstances. Cela suppose :

- Une maîtrise fine de leurs provisions techniques,

- Une documentation systématique des flux,

- Une justification de chaque écart, aussi minime soit-il.

L’ACPR et les régulateurs européens imposent une traçabilité totale des données utilisées pour produire les états financiers ou prudentiels. Dans ce cadre, la moindre anomalie non expliquée peut entraîner :

- Des obligations de correction ou de surcapitalisation,

- Des audits approfondis,

- Une dégradation de la confiance entre assureur et autorité de contrôle.

Les normes IFRS 17 renforcent également cette exigence de transparence, en imposant une segmentation précise des contrats et une reconnaissance rigoureuse des revenus.

Rappel / Lexique

Terme | définition |

|---|---|

Solvency II | Un cadre réglementaire européen imposant aux assureurs de détenir un niveau de capital suffisant pour couvrir leurs risques. Il repose sur une vision marché, avec obligations de reporting, de gouvernance et de transparence. En cas de non-conformité : sanctions, obligations de recapitalisation, voire limitation d'activité. |

IFRS 17 | Une norme comptable internationale applicable aux contrats d'assurance. Elle vise à harmoniser la reconnaissance des revenus et obligations, pour une meilleure transparence et comparabilité. En vigueur depuis janvier 2023. |

IBNR (Incurred But Not Reported) | Provision technique pour les sinistres survenus mais non encore déclarés. Cruciale pour l'exactitude du provisionnement et le respect des normes de solvabilité. |

Pourquoi la réconciliation est la clé de voûte de la conformité

La réconciliation est l’opération qui permet de vérifier que toutes les données enregistrées dans les différents systèmes d’information (SI comptable, SI de gestion, CRM, etc.) correspondent bien entre elles. Dans un environnement aussi réglementé que celui de l’assurance, elle devient un instrument de pilotage autant que de preuve.

Sans réconciliation :

- Les écarts passent inaperçus,

- Les réclamations sont mal provisionnées,

- Les commissions sont mal versées ou surévaluées,

- Les rapports prudentiels sont biaisés.

En revanche, une réconciliation rigoureuse permet de :

- Justifier chaque écart (et démontrer qu’il est maîtrisé),

- Documenter les corrections effectuées,

- Garantir la cohérence des reportings réglementaires,

- Diminuer le risque d’audit correctif ou de sanction.

Fiche mémo : Les 3 actions clés de la réconciliation réglementaire

étape | définition | Objectif |

|---|---|---|

Corriger | Rectifier une erreur de saisie ou une donnée erronée dans le système source. | Assurer l'exactitude de l'information financière. |

Apurer | Régler un écart par une action concrète (ex : paiement, relance). | Résorber les suspens comptables ou financiers. |

Justifier | ocumenter un écart non corrigible avec une explication claire et traçable. | Apporter une preuve en cas de contrôle ou d'audit. |

Ce triptyque est fondamental pour satisfaire aux attentes des autorités de supervision. Il structure les opérations de réconciliation au quotidien.

Comment structurer un processus de réconciliation réglementairement robuste

Un processus de réconciliation aligné avec les attentes réglementaires repose sur quatre piliers opérationnels :

- Des routines de matching régulières : idéalement quotidiennes ou hebdomadaires, pour identifier rapidement les anomalies.

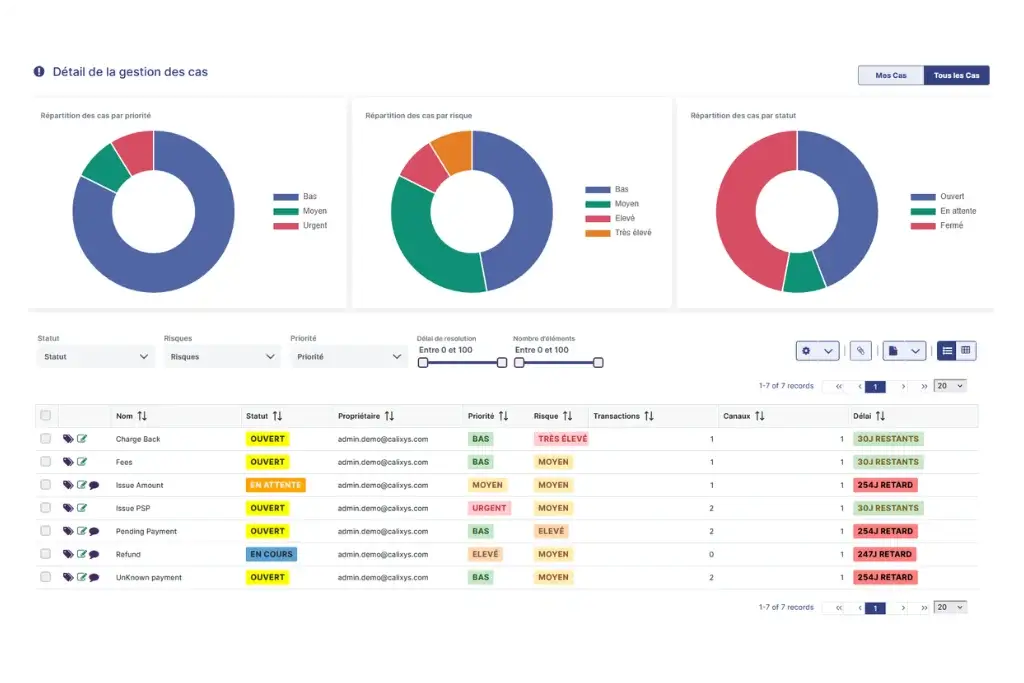

- Une traçabilité intégrale : chaque écart doit être historisé, justifié ou apuré, avec mention de l’action effectuée, par qui, et quand.

- Une classification par typologie d’écarts : doublons, orphelins, retards de paiement, erreurs de taux, etc.

- Des règles de gestion personnalisées : adaptées à chaque flux, chaque partenaire, chaque type de contrat.

Exemple : pour la réconciliation des provisions techniques, il faut pouvoir concilier les estimations actuarielles, les données contractuelles, les sinistres déclarés, et les sinistres non déclarés (IBNR). Le tout avec un lien clair entre données d’origine et données comptables.

Automatiser pour mieux se conformer

Les régulateurs ne demandent pas l’automatisation, mais ils exigent la preuve. Et c’est précisément ce que permet une solution comme XREC :

- Matching automatisé de millions de transactions,

- Justification automatique selon des règles métiers pré-définies,

- Traçabilité intégrale avec reporting temps réel,

- Visualisation dynamique des écarts et des états de réconciliation.

L’automatisation permet aussi d’éviter les erreurs humaines, de réduire les délais de traitement, et de libérer du temps pour les vérifications à forte valeur ajoutée.

L’importance de la collaboration dans la réconciliation réglementaire

La conformité ne peut reposer sur un seul maillon de la chaîne. Le processus de réconciliation engage plusieurs acteurs : comptabilité, contrôle de gestion, actuariat, IT, conformité. Or, sans outil adapté, les interactions sont souvent dispersées, non historisées, et sources de blocages.

C’est pourquoi une solution comme XREC intègre une gestion collaborative native :

- Historique complet des opérations (qui a fait quoi, quand ?),

- Rôles et responsabilités définis pour chaque utilisateur (correction, validation, contrôle),

- Suivi des validations multi-niveaux dans un journal d’audit clair.

En cas de contrôle, cela permet non seulement de produire la preuve, mais aussi de démontrer une gouvernance maîtrisée de l’ensemble du processus.

Conclusion

Dans le secteur de l’assurance, la conformité réglementaire repose sur une donnée juste, justifiée, et traçable. C’est exactement ce que permet la réconciliation, dès lors qu’elle est structurée, automatisée, et pilotée par des règles de gestion adaptées.

Face aux exigences de Solvabilité II, d’IFRS 17 ou de l’ACPR, elle n’est plus une option, mais un socle opérationnel indispensable. En la plaçant au cœur des processus financiers, les assureurs peuvent non seulement se conformer, mais gagner en agilité, en fiabilité et en sérénité face aux audits à venir.